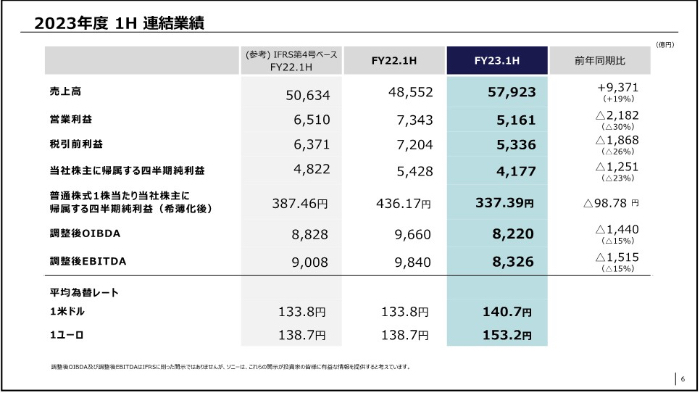

ソニーグループは11月9日、2023年度上期(4~9月期)の連結決算を発表した。それによると、売上高が前年同期比19.3%増の5兆7923億円、営業利益が同29.7%減の5161億円、純利益が同23.1%減の4177億円と増収減益だった。第2四半期(7~9月期)についても増収減益で、売上高が前年同期比7.7%増の2兆8286億円、営業利益が同28.8%減の2630億円、純利益が同28.9%減の2001億円となった。通期の業績見通しは売上高と純利益を前回公表値から上方修正したが、為替による円安効果が大きい。実態は増収、2ケタの減益で、これまでの勢いが消え、稼ぐ力に陰りが出ているようだ。(経済ジャーナリスト・山田清志)

PS5の販売台数は上期820万台

「現行中期計画のKPIである3年間累計の調整後EBITDAは、目標である4.3兆円に対し、19%増の約5.1兆円になることを見込んでいる。これは、前中期計画の最終年度である2020年度の実績からは、年平均約9%のペースでの成長となっている。特に、成長領域であるゲーム&ネットワークサービス(G&NS)、音楽、映画のエンタテインメント3事業の営業利益が、当四半期において、いずれも前年同期から増益となり、連結営業利益の61%を占めるなど、成長型の事業ポートフォリオへの進化は着実に進んでいる」

十時裕樹社長兼CFOは今回の決算をこう総括し、事業環境には引き続き注意を払う必要があり、次期中期計画期間およびそれ以降での成長に向けた基盤の確立に注力するとした。「特に、G&NS分野でのプレイステーション5(PS5)の普及とそれに伴うユーザーベースの拡大、イメージング&センシング・ソリューション(I&SS)分野での製品歩留まりの向上やオペレーション効率化などの収益性改善施策を最重要課題として取り組み、悪材料を来年度に積み残すことがないよう、現行中期計画の総仕上げを進めていく」と強調した。

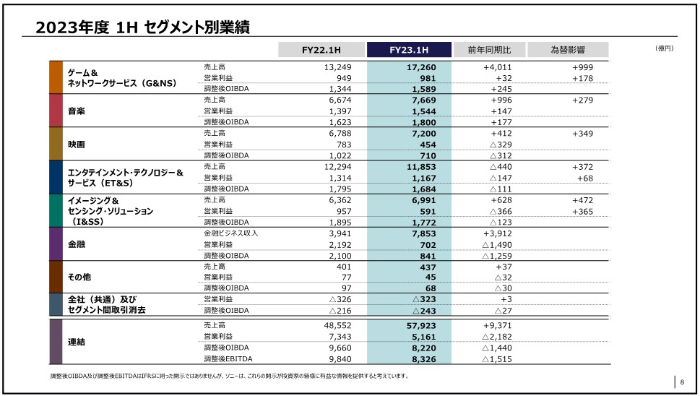

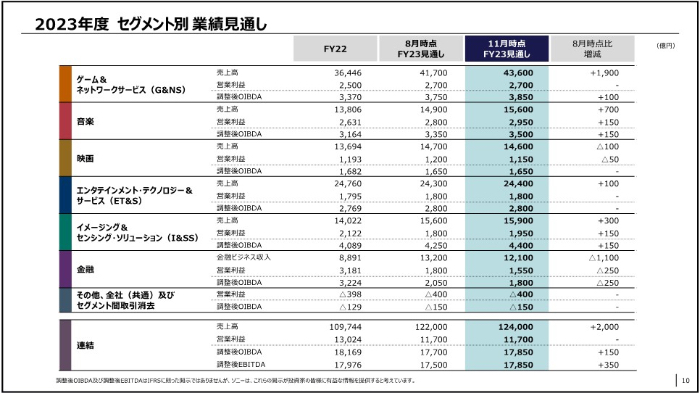

それではセグメント別の業績と通期見通しを見てみよう。G&NS分野は上期の売上高が前年同期比30.2%(4011億円)増の1兆7260億円、営業利益が3.3%(32億円)増の981億円。第2四半期の売上高が32.3%(2334億円)増の9541億円、営業利益が16.1%(68億円)増の489億円だった。また、通期見通しは売上高が8月公表値より1900億円増の4兆3600億円(前期比19.6%増)、営業利益が据え置きの2700億円(8.0%増)を見込む。

為替の影響とPS5ハードウェアの販売増、サードパーティ・ソフトウェアの増収などにより、増収増益となった。しかし、上期のPS5の販売台数は820万台で、年間計画の2500万台を達成するには下期に1680万台を販売する必要があり、ハードルは非常に高そうだ。

「第2四半期は490万台で、ほぼ期待通りの実績だった。2500万台という高い目標を据え置き、この達成に向けて、小型・軽量化とストレージ容量拡大を実現した新型PS5や、PS5と組み合わせてリモートプレイが楽しめるプレイステーション・ポータルを市場投入し、最大の販売機会である年末商戦期における販売モメンタムを高めていく」と松岡直美執行役員は説明し、PS5の普及拡大と収益性とのバランスを取った事業運営を進めていくとした。

ストリーミング好調で大幅な増収増益の音楽分野

音楽分野は上期の売上高が前年同期比14.9%(996億円)増の7669億円、営業利益が10.5%(147億円)増の1544億円。第2四半期の売上高が13.7%(494億円)増の4087億円、営業利益が2.9%(23億円)増の810億円だった。通期見通しについては、売上高が8月公表値より700億円上方修正の1兆5600億円(前期比13.0%増)、営業利益が150億円上方修正の2950億円(12.1%増)とした。

主にストリーミング売り上げの増加と為替の影響で大幅な増収となった。特に第2四半期では、増収分494億円のうち127億円が為替影響だった。また、ストリーミング売り上げは第2四半期、ドルベースで音楽制作が9%増、音楽出版が10%増と安定した成長を続けている。

「グローバルでの成長市場における事業拡大にも注力しており、昨年の市場規模が前年比26%増の13億ドルと大きく成長するラテンアメリカでは、2022年3月のソンリブレ買収により成長が加速しているブラジルをはじめ、SMGが音楽制作においてナンバーワンポジションを確立している。中国、インド、東南アジアなど、その他の成長市場でも、アーティスト発掘・育成やカタログ買収、さらにはざ・オーチャードやAWALと通じたアーティストサービスの拡充なども、積極的に進めている」と松岡執行役員は話す。

映画分野は上期の売上高が前年同期比6.0%(412億円)増の7200億円、営業利益が42.0%(329億円)減の454億円。第2四半期の売上高が18.4%(622億円)増の3996億円、営業利益が6.5%(18億円)増の294億円だった。また、通期見通しは売上高が前回公表値より100億円下方修正の1兆4600億円(前期比6.6%増)、営業利益が50億円下方修正の1150億円(3.6%減)を見込む。

見通しの下方修正は、ハリウッドにおけるストライキの影響に伴う、映画制作における一部作品の劇場公開日の変更や宣伝活動の制約による影響、さらにテレビ番組制作における作品納入の後ろ倒しなどの影響を織り込んだためだ。

そのストライキは9月27日に終結したが、終結後も制作や劇場公開が集中するなど、事業額道の正常化には時間を要するため、来年度の業績にも悪影響があると想定している。一方、定額制ビデオ・オン・デマンドのストリーミングサービスを手がけるクランチロールは、順調に成長しており、10月にはアマゾンとのグローバル配信契約を締結した。すでに米国、カナダ、スウェーデン、英国でサービスの提供が始まり、今後さらに提供地域を拡大していく計画だ。

車載向けが伸びずに大幅減益のI&SS分野

エンタテインメント・テクノロジー&サービス(ET&S)分野については、上期の売上高が前年同期比3.5%(440億円)減の1兆1853億円、営業利益が11.1%(147億円)減の1167億円。第2四半期の売上高が9.3%(635億円)減の6135億円、営業利益が21.5%(168億円)減の610億円と、上期、第2四半期とも減収減益だった。通期見通しについては、売上高が前回公表値から100億円上方修正の2兆4400億円(前期比1.4%減)、営業利益が据え置きの1800億円(0.2%増)を見込む。

「第2四半期における主要製品カテゴリーの市場環境は、引き続きテレビが厳しい一方で、デジタルカメラやヘッドフォンなどは堅調に推移した。テレビについては、需要の低迷や価格競争強化に対して、先行して販売計画を保守的に見直し、販売リスクや在庫リスクを抑制するとともに、コスト削減施策を前倒しで進めていく」と財務IR担当の早川禎彦執行役員は説明する。

また、中国市場で堅調なデジタルカメラについては、販売が好調なミラーレス一眼レスカメラや交換レンズの商品群を核に、年末商戦期での売り上げ、利益の最大化と、さらなるシェア拡大を目指していくそうだ。文字通り、デジタルカメラとテレビは対照的な業績となっており、ET&S分野の浮上のカギはテレビが握っていると言っていいだろう。

イメージング&センシング・ソリューション(I&SS)分野は、上期の売上高が前年同期比9.8%(628億円)増の6991億円、営業利益が38.2%(366億円)減の591億円。第2四半期の売上高が1.9%(80億円)増の4063億円、営業利益が37.2%(276億円)減の464億円と、増収、大幅な減益となった。通期の見通しは、売上高が前回公表値より300億円上方修正の1兆5900億円(前期比13.3%増)、営業利益が150億円上方修正の1950億円(8.1%減)を見込む。

「スマートフォン製品市場は、中国や新興国での需要減退に底打ち感が出てきているものの、北米市場では大幅な前年割れの状況が継続しており、現時点では市場の回復は来年度以降になるとの見方に変更はない」と早川執行役員は話し、力を入れている車載向けセンサーについてはこう説明する。

「サプライチェーンの正常化や電動化の進展により、市場全体としては高い成長を継続している。しかし、中国市場での競争激化により一部の当社顧客のシェアが低位に留まっていることや、大手顧客のADASシステム高性能化の進展が当社想定より遅れていることなどを反映し、当年度の見通しを若干下方修正している」

また、産業・社会インフラ向けイメージセンサーについても、中国での景気回復の遅れなどの影響を受け、23年度の見通しをもう一段引き上げだそうだ。ただ、為替の好影響と追加的なコスト削減策を織り込むことで、I&SS分野全体としては、通期の営業利益見通しを上方修正したとのことだ。

十時社長の最大ミッションはゲーム子会社のトップ人事

金融分野については、上期のビジネス収入が前年同期比99.2%(3912億円)増の7853億円、営業利益が67.9%減の702億円。第2四半期のビジネス収入が41.6%(741億円)減の1039億円、営業利益が80.3%(643億円)減の157億円と、上期、第2四半期とも大幅な減益となった。通期の見通しはビジネス収入が前回公表値から1100億円下方修正の1兆2100億円(前期比36.0%増)、営業利益が250億円下方修正の1550億円(51.2%減)とした。

このような各セグメントの状況を踏まえ、2023年度通期の業績見通しを8月公表値から修正した。売上高が2000億円増の12兆4000億円(前期比13.0%増)、営業利益が変更なしの1兆1700億円(10.2%減)、当期純利益が200億円増の8800億円(12.5%減)と、売上高、当期純利益を上方修正した。

いずれにしても、ソニーグループの稼ぎ頭であるゲーム事業が正念場を迎えていると言っていいだろう。ゲームの開発計画でも、2025年度までに12タイトルの市場投入を明らかにしていたが、それを6タイトルのリリースとし、残りの6タイトルのリリース時期を精査するとした。

「いくつかのタイトルはゲーマーの期待に応えていないと判断した。できるだけ長くプレイしてもらうためには、高品質なタイトルとして市場投入しなくてはならない。いまは質に重点を置くべきだと考えている」と十時社長は話す。

また、子会社のソニー・インタラクティブエンタテインメント(SIE)では、同社社長兼CEOのジム・ライアン氏が2024年3月に退任することが発表された。そこで、十時社長が23年10月から兼務でSIEの会長に就任、さらに24年4月1日付で暫定CEOに就任する予定だ。

「暫定CEOに就くのは最低でも1年。後任をアサインし、スムーズに移行することが私の最大のミッションとなる。SIEは戦略的に重要なビジネスである。ステイクホルダーの期待に応えられるようなCEOを早く選びたい」と十時社長は話していた。