日本自動車工業会は、3月9日、2017年度実施の乗用車市場動向調査の結果を取りまとめ公表した。

この調査は、単身世帯を含む全国の一般世帯における乗用車の保有、今後の購入意向などを隔年毎に調査、需要の質的変化の見通しに役立てることを目的としている。

今年度の調査では、保有状況・使用実態・今後の購入意向等について、時系列の動きに主眼を置き、またトピックとして次世代自動車・先進安全技術・次世代技術・若年層に注目したとのことだ。

調査の概要は、以下の通り。

■ 1.調査設計

調査地域:全国

調査対象:単身世帯を含む一般世帯

対象回答者:自動車保有世帯では直近購入車の主運転者

非保有世帯では運転免許保有者または家計の中心者

標本抽出方法:層化二段抽出法

調査方法:訪問面接、留置併用

調査実施時期:2017年8月14 日〜9月26日

※トピック「若年層分析」にあたり、Web調査を追加実施。

■ 2.時系列調査結果

[総括]

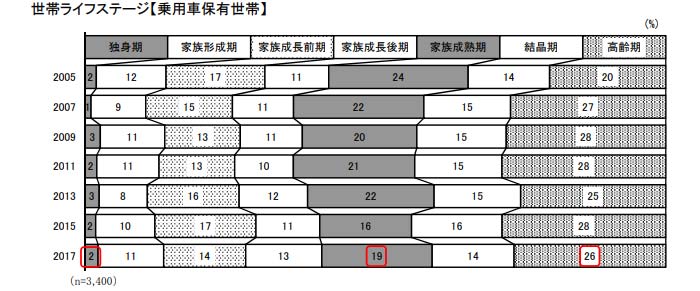

・世帯数が増加している「首都圏居住世帯」「高齢期世帯」では「乗用車保有率」「乗用車複数保有率」が低い傾向は変わらず。

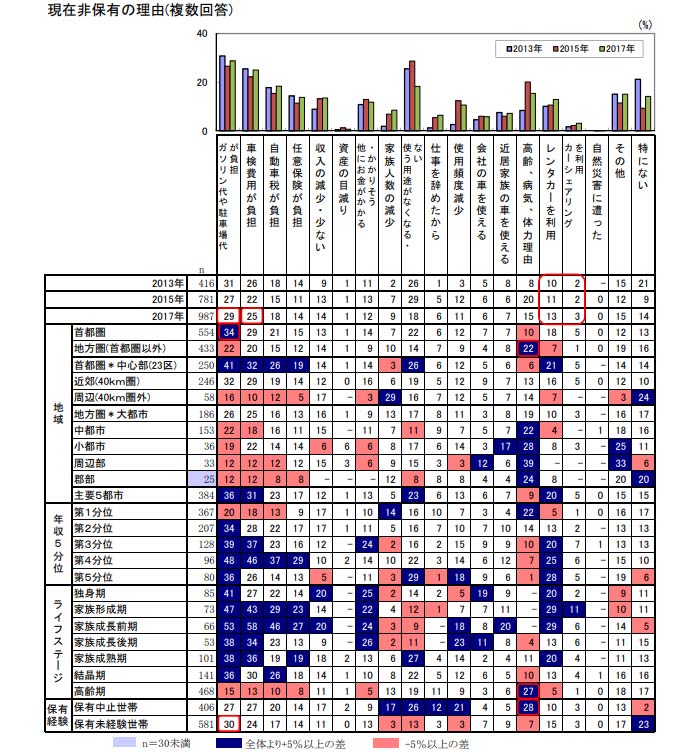

・非保有理由としては「維持費負担大」が上位を占める傾向は変わらず、特に「首都圏中心部」で顕著。

また、「首都圏中心部」では「レンタカー利用」「カーシェア利用」も増加しており、「車は持たずに必要な時に使うもの」との意識がうかがえる。

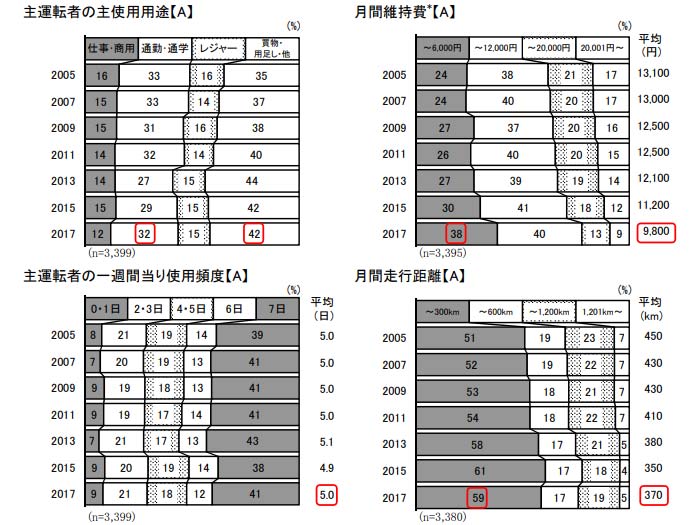

・女性運転手増加、短距離利用増加(車の使用頻度は変わらないものの月間走行距離が減少)が軽乗用車シフトを後押し。また、走行距離減少や主運転者高齢化が保有長期化を推進。

・今後世帯数増加が見込まれる「高齢期世帯」は次の買い替え予定なしが1/4と保有台数や需要台数に対する影響が大きい。

I.乗用車市場動向

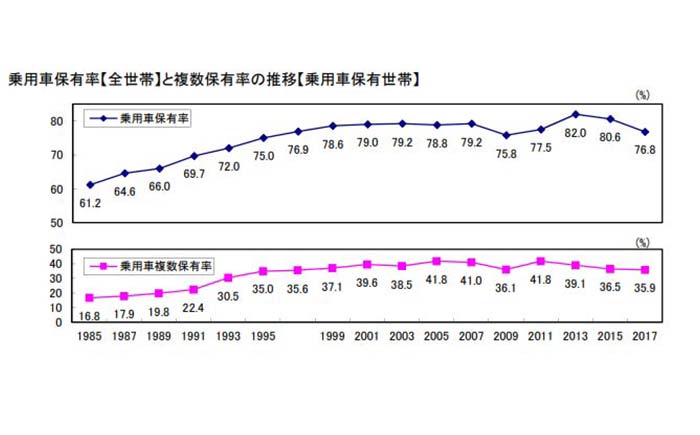

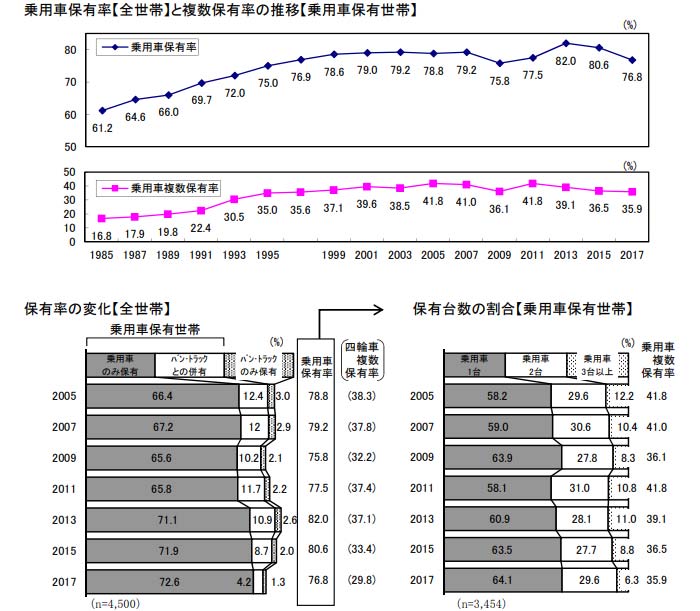

1)乗用車世帯保有率・複数保有率

乗用車世帯保有率は76.8%。地方圏、高年収層、家族期で高い傾向は変わらず。

・17年の乗用車世帯保有率は76.8%。乗用車複数保有率は35.9%。

・乗用車世帯保有率は地方圏、高年収層、家族期で高い傾向は変わらず。

・乗用車複数保有率は首都圏周辺部と地方圏周辺部・郡部で高く、高年収層、家族成熟期と結晶期で高い傾向は変わらず。

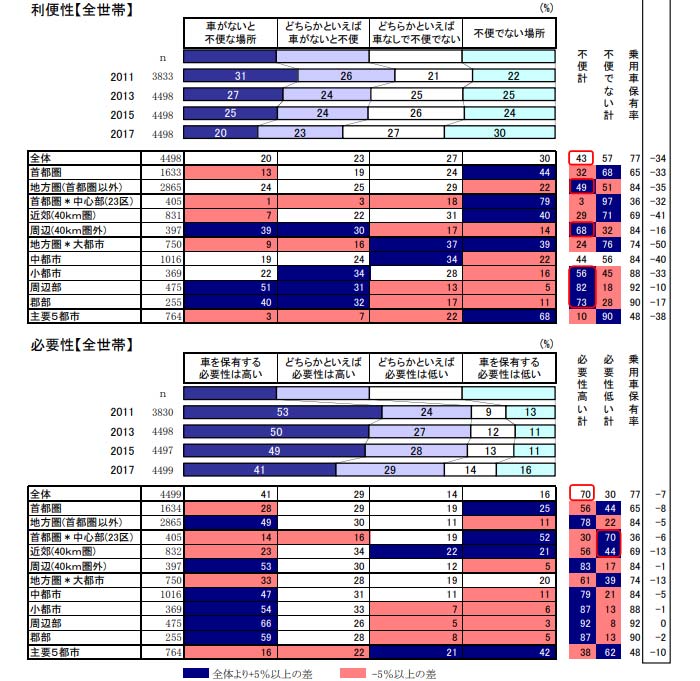

2)保有状況と利便性・必要性との関係

首都圏中心部・近郊及び地方圏都市部では車の保有は利便性よりも必要性との関係が強く、首都圏周辺部及び地方圏周辺部・郡部では利便性・必要性ともに関係が強い。

・首都圏中心部・近郊及び地方圏都市部では、保有率は不便と感じる比率(利便性)よりも必要と感じている比率 (必要性)と近く、必要性との関係が強い。首都圏周辺部及び地方圏周辺部・郡部では、利便性との関係も強い。

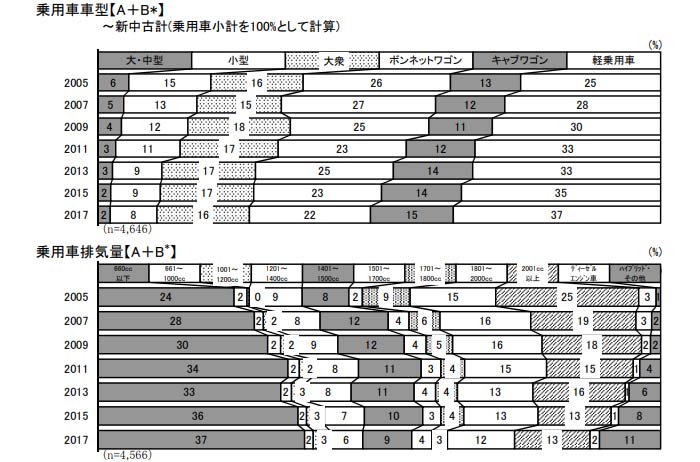

3)車種タイプ・車型別保有率

軽乗用車の増加傾向、軽乗用車を含めた複数保有も増加傾向と軽移行が継続。

・「大・中・小型」の減少傾向、「軽乗用車」の増加傾向が続いており、市場全体では軽への移行が継続。

・排気量では、「660cc以下」「ハイブリッド・その他」の増加、「661cc以上ガソリン」の減少傾向が継続。

・「軽乗用車」はすべての地域で増加しており、特に地方圏小都市・周辺部・郡部、低年収層、家族成熟期・結晶期で高い傾向は変わらず。

・複数保有の組み合わせでは軽乗用車を含めた組み合わせが増加傾向。一方、登録車同士の組み合わせは減少傾向。

○A:1番最近に購入した車

○A+B:購入時期が新しい順に数え、2番目に買った車までを含む

※1台のみ保有の場合は、1台(A)のみ

○直近2年内購入車:Aのうち、調査時点を含めた最近過去2年間の購入車のこと

(今回調査の場合は、2017 年および 2016 年の購入車)

4)非保有とその理由

非保有理由は経済的要因が上位で増加傾向。今後の購入意向は低水準。

・四輪自動車の非保有世帯は全体の22%。首都圏中心部、低年収、独身期で高い傾向。

・現在非保有理由は、保有中止世帯、保有未経験世帯とも経済的要因が上位で増加傾向。

・非保有世帯の今後の購入意向は4%。独身期や長子が中学生以下の世帯で意向がやや高い。

II.乗用車ユーザーの特性と使用状況

1)ユーザー層の特性

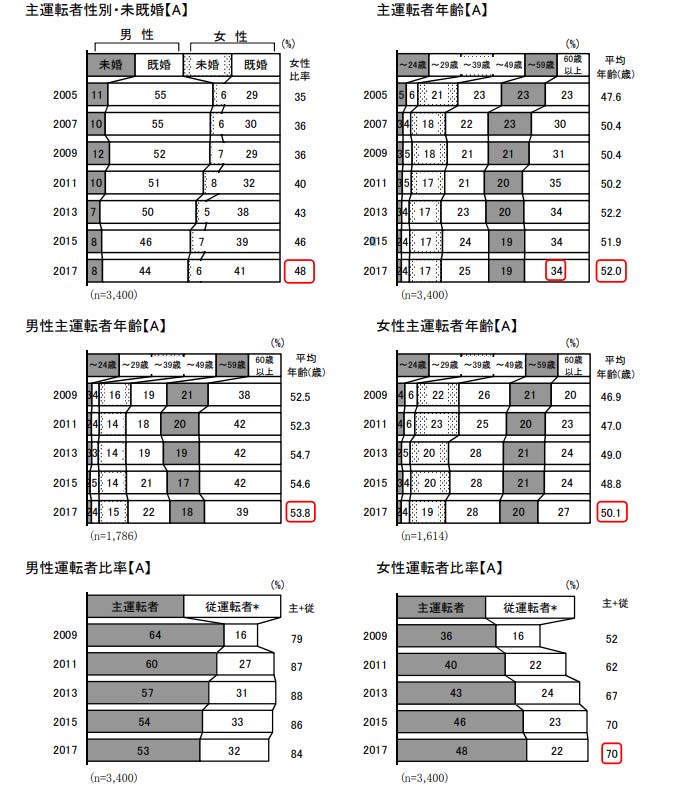

女性層の増加が継続し、主運転者のほぼ半数を占める。

・主運転者の世帯ライフステージは高齢期が1/4を占める。続柄は家計の中心者が約6割。

・主運転者における女性比率はほぼ半数。60歳以上の高齢層が1/3を占める。

* 従運転者とは、その車の運転頻度が2番目に多いドライバー

2)使用状況

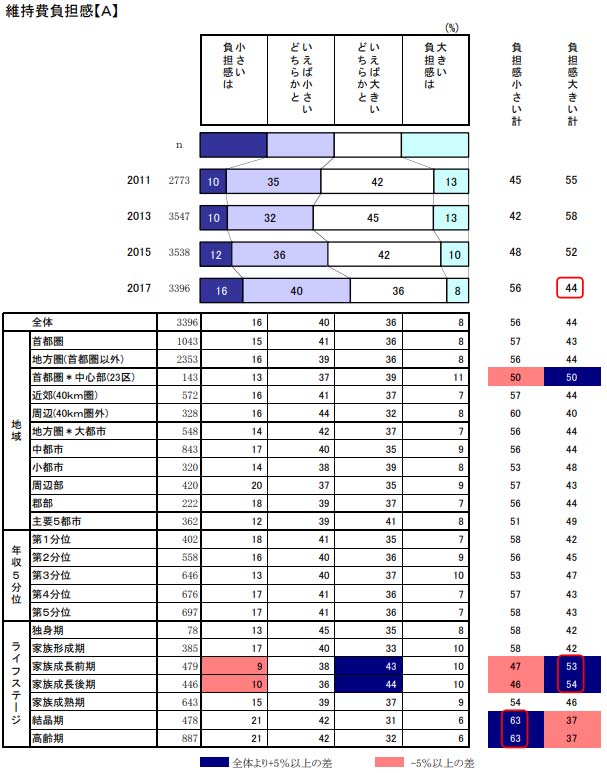

「買物・用足し」中心の使用は変わらず。維持費は4割強が負担を感じている。

・主使用用途は「買物・用足し」が4割強。月間走行距離は300km以下が約6割。

・維持費の「負担感大きい」計は44%。「車検代」「自動車税」「自動車重量税」「任意保険料」は7割以上が負担を感じている。

・実燃費は16km/リットル以上が3割弱を占め、増加傾向。

III.購入状況

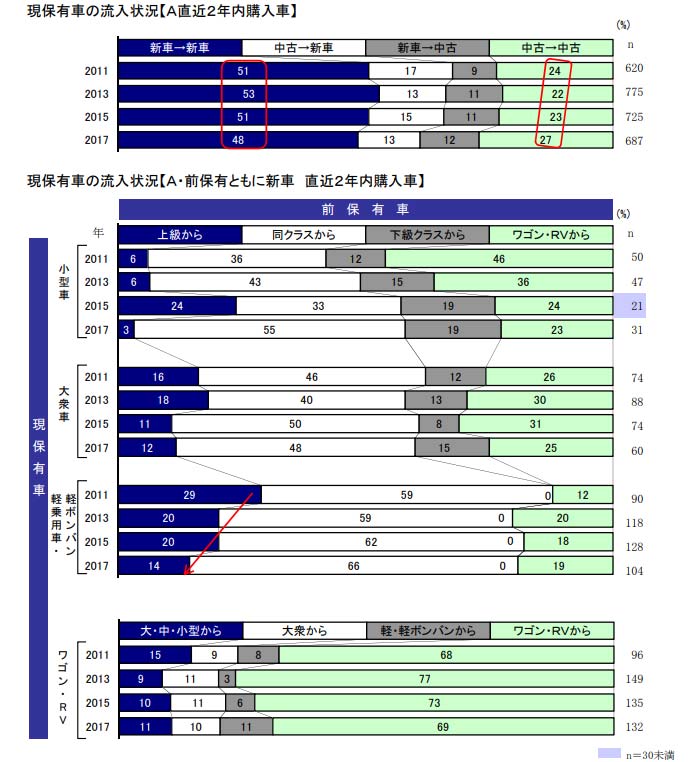

1)購入形態と流入・流出構造

同タイプ・クラスからの代替が中心。

・軽は軽代替が増加、上級クラスからの流入が減少傾向。

・ワゴン・RVはワゴン・RV代替が減少し、軽からの流入が増加傾向。

・現保有車の購入決定者は主運転者が74%。購入のきっかけは「手放した車が一定基準に達した(車検時期が来たり、走行距離が一定に達した等)」等、前保有車の経年変化が上位。

2)前保有車の保有期間

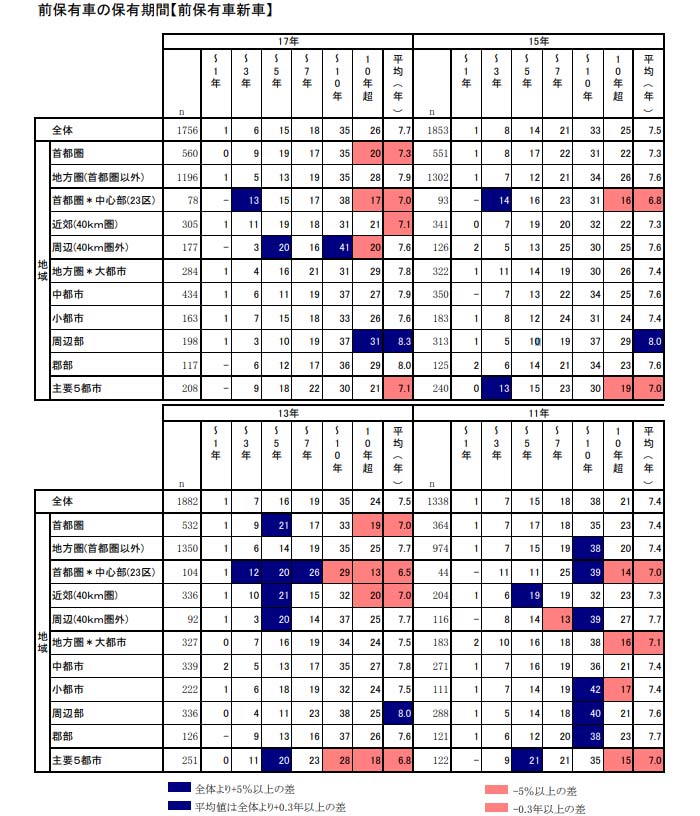

保有長期化傾向は変わらず。

・前保有車の保有期間は7.0年。前保有新車では7.7年、10年超の長期保有者が26%と長期化が継続。

IV.今後の保有・購入動向

1)保有意向と保有期間

減車意向・保有長期化意向が継続。

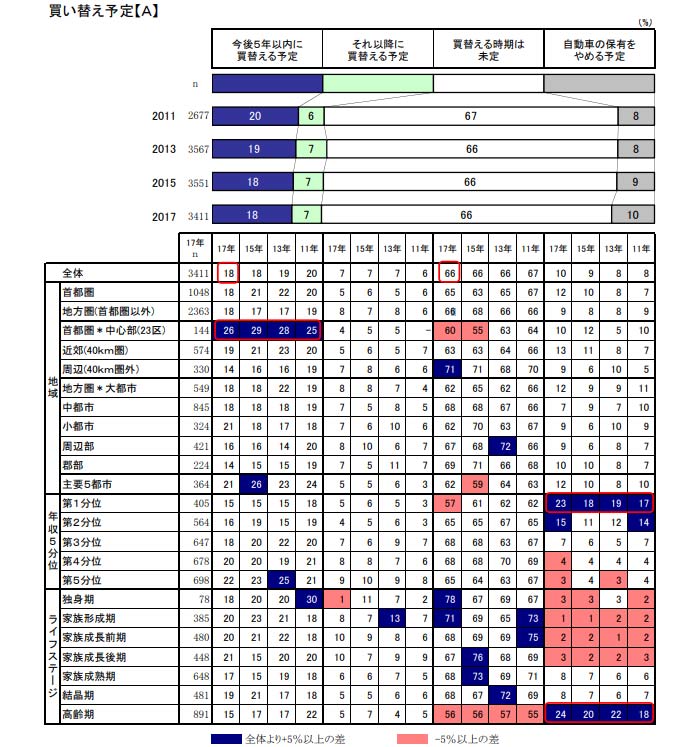

・今後の買い替え予定は、「買い替える時期は未定」が7割弱、「5年以内買い替え予定」は2割に止まる。「保有をやめる予定」は増加傾向で高齢期では2割強。

・保有台数の意向は、減車意向が増車意向を上回る状況が継続。高齢期は2割が減車意向。

・減車意向の理由は、身体的及び経済的要因。

・現保有車の保有予定期間は新車で7年超が7割超。前保有車よりも長期保有意向。

2)購入意向

ダウンサイズ意向が継続。次世代エンジン意向は約3割。

・今後の買い替え予定車は同クラス意向が中心。中古車意向が増加。

・排気量でも現保有車と同排気量への意向が中心。

・車体サイズでは、「今より大きい車を買う予定」が前回よりも増加。ただし、「今より小さい車を買う予定」が「今より大きい車を買う予定」を上回る傾向は継続。

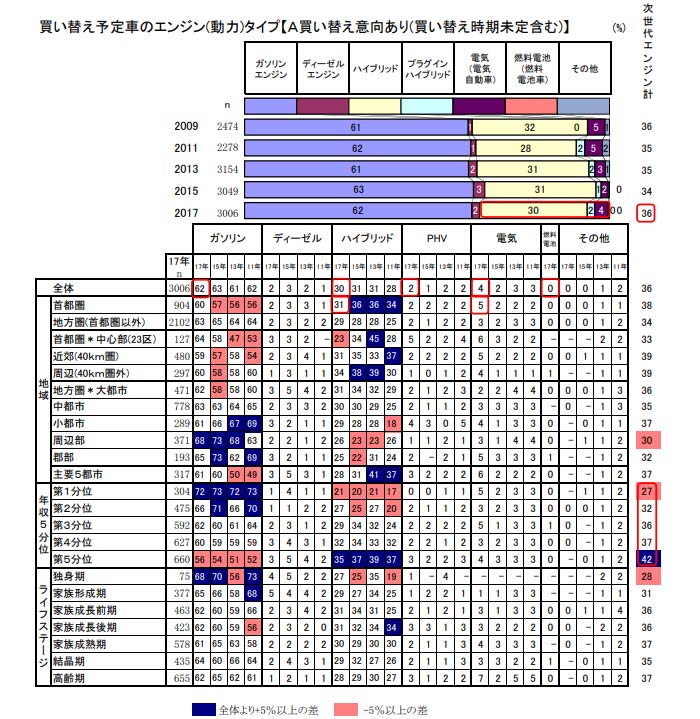

・次世代エンジン(ハイブリッド+プラグインハイブリッド+電気)意向は36%、うちハイブリッドが30%。

■ 3.トピック調査結果

1.次世代自動車への意識

「ハイブリッド車」「電気自動車」は6割を超える認知。「ハイブリッド車」を除き、受容は低レベル。

・「ハイブリッド車(HV)」「電気自動車(EV)」の「名前+特徴」認知は全体では6割前後。一方、「プラグインハイブリッド車(PHV)」は3割程度、「燃料電池車(FCV)」は3割に満たない。

・次世代エンジン車の受容層(購入を検討したい+やや検討したい計)はHVで4割強、EV及びPHVでは約2割。FCVは1割に満たないレベル。

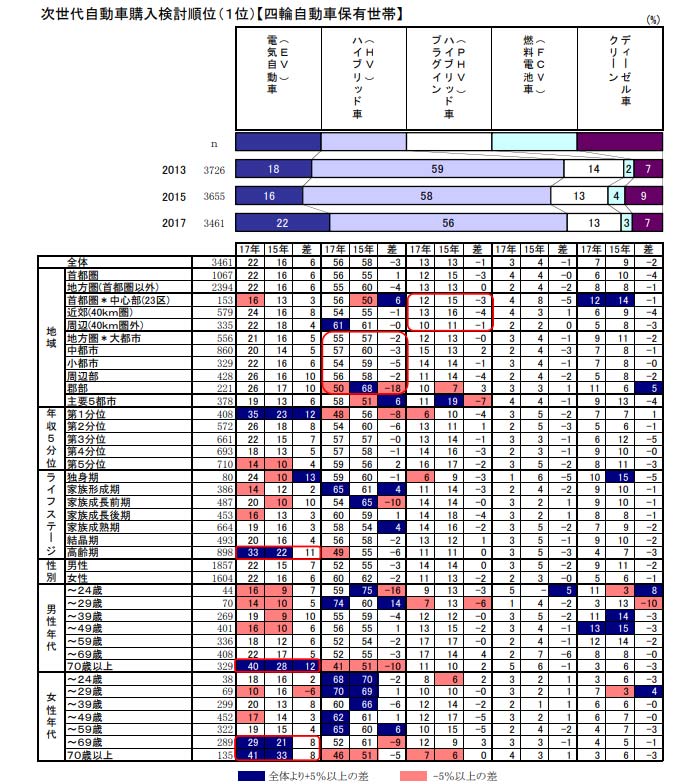

・次世代自動車における購入検討順位の1位は「HV」、以下「EV」「PHV」と続く。

・「EV」の懸念点では、「1回の充電での走行距離が短い」「充電施設の場所や数が心配」が3割以上あり、電池容量やインフラ整備への不安は解消されていない。

2.先進安全技術車に対する意識

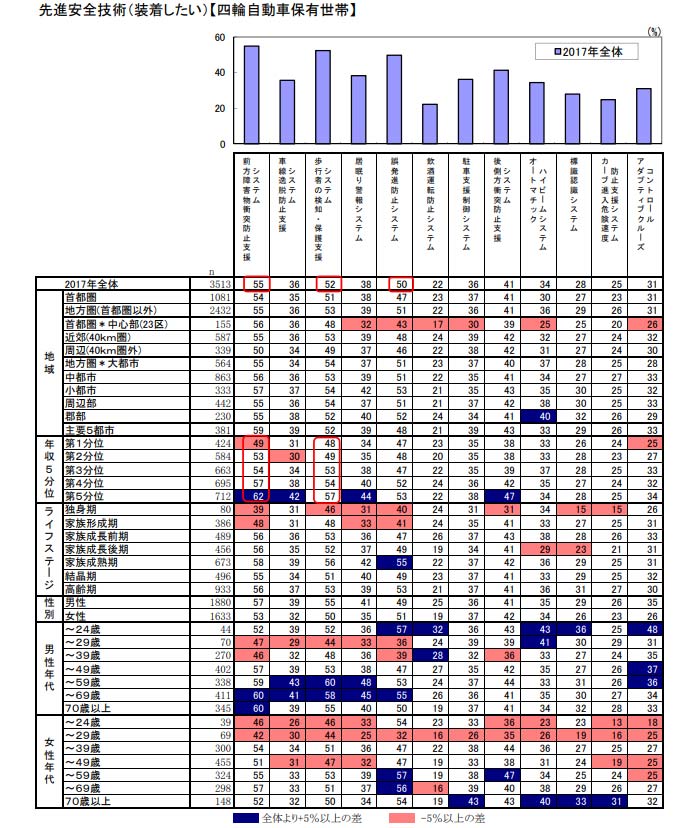

運転を続ける上での不安をカバーする「予防安全技術」の装着意向が高い。

・運転を続ける上での不安点は「視力低下」「注意力低下」「反応速度低下」。男性では50歳以上、女性では60歳以上で不安が増加。

・先進安全技術で装着意向の高い技術は「前方障害物衝突防止支援システム」「歩行者の検知・保護支援システム」「誤発進防止システム」。

3.次世代技術に対する意識

1)自動運転車に対する意識

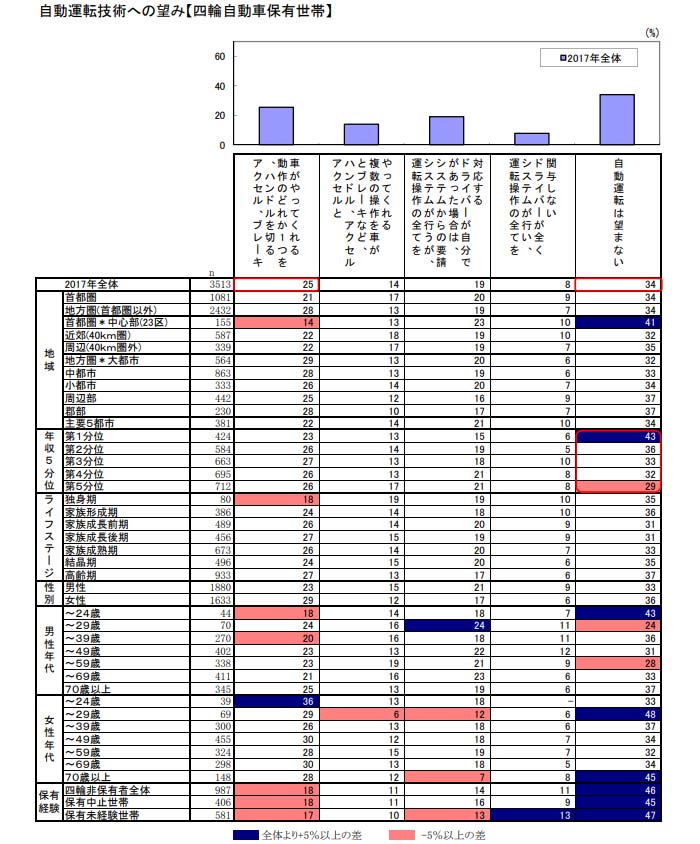

自動運転車に関心があると答えた人は4割強。「自動運転レベル3」までの技術を望む人は2割程度に止まる。

・関心があると答えた人は4割強と前回から大きな変化なし。一方、関心のない人も3割弱。

・望む技術は「自動運転レベル1」程度が25%、「自動運転レベル2」程度が14%、「自動運転レベル3」程度が19%。ただし、「自動運転を望まない人」も3割程度存在。

・期待することは「安全性が高まる」「渋滞が緩和される」「利便性が高まる」。

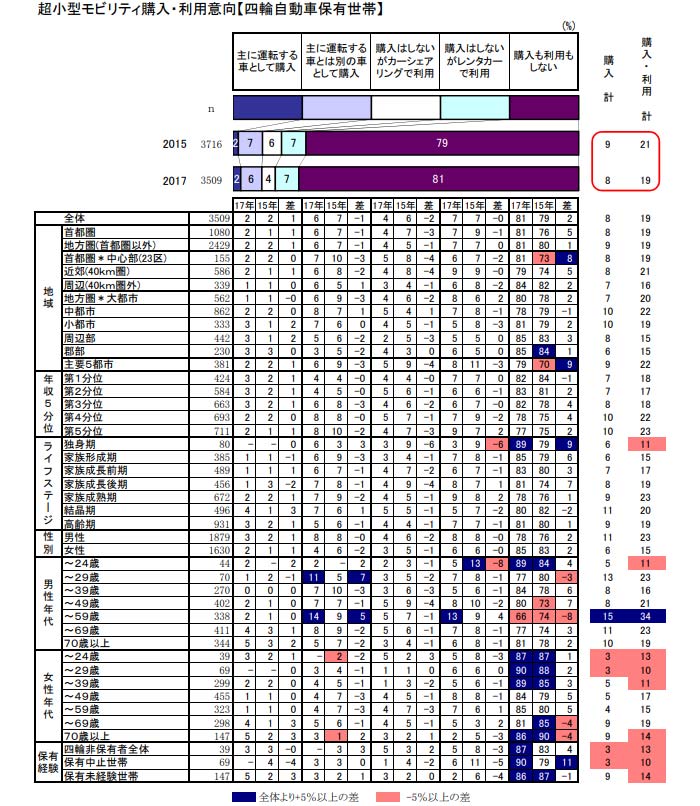

2)超小型モビリティに対する意識

4割強が超小型モビリティを認知。購入・利用意向者は2割弱。

・認知は4割強。男性が5割弱、女性が4割弱。

・期待することは「小回り性」「駐車スペース性」。

4.保有形態に対する意識

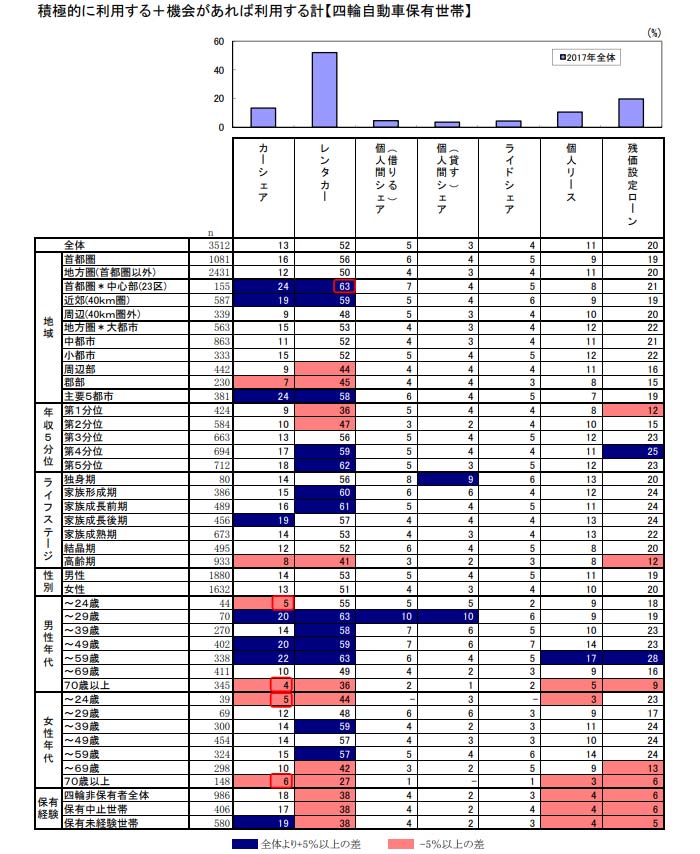

レンタカー以外の自動車サービスの認知・意向はまだまだ低レベルと普及途上。カーシェアは首都圏中心部では全国より高い認知を獲得。

・「レンタカー」は8割強が「名前+特徴」認知。利用経験ありは5割弱、利用意向は5割強。

・「カーシェア」は4割弱が認知。利用経験者はほとんどなし。利用意向も1割強に止まる。ただし、エリアによる差が大きく、首都圏中心部では「名前+特徴」認知は6割強、利用意向も2割強と高い。

・「個人間シェア」「ライドシェア」は認知、利用意向とも低レベル。

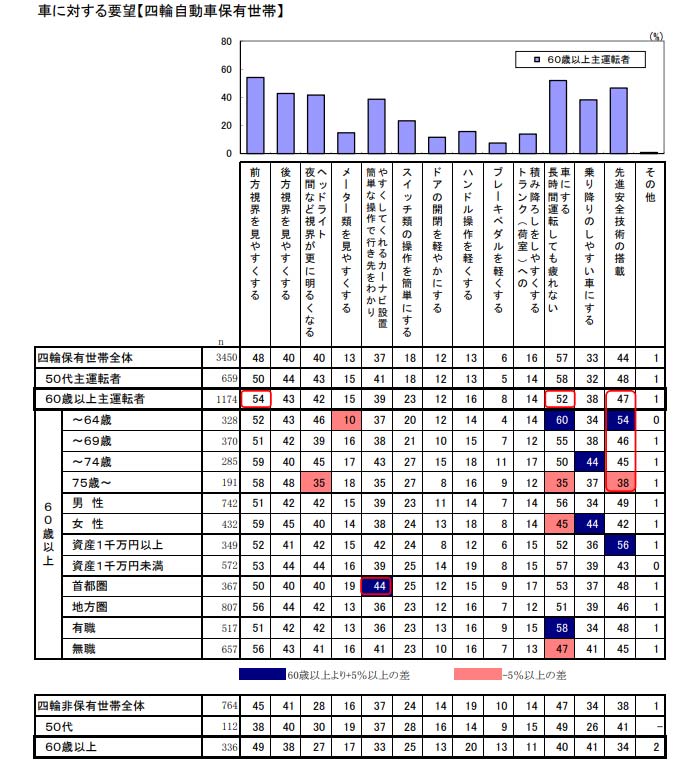

5.高齢層分析

まだまだ運転意欲はあるものの、運転に対する不安から移動手段が確保されれば7割が返納制度利用意思あり。

○「視力」「注意力」「反応速度」に不安を感じているものの、運転意欲はまだまだ衰えない。

・「視力」「注意力」「反応速度」での衰えを感じており、車への要望についても「前方・後方視界」「夜間に視界を明るく」といった『視界』への要望が多い。

・高齢者は、数年はまだ運転を続けたいと考えている。

○ほとんどの高齢者が「自主返納制度」を認知しており、条件付きながら7割が利用意向。

・年齢にかかわらず、「自主返納制度」の認知はほぼ100%。

・「自主返納制度」の利用意向は高齢層全体では7割。年齢が高くなるほど、利用意向は低下しており、生活上、車の必要性が高い。

・返納の条件は「公共交通料金の値下げ・無料化」「病院・スーパーなどへの送迎の充実」が上位。

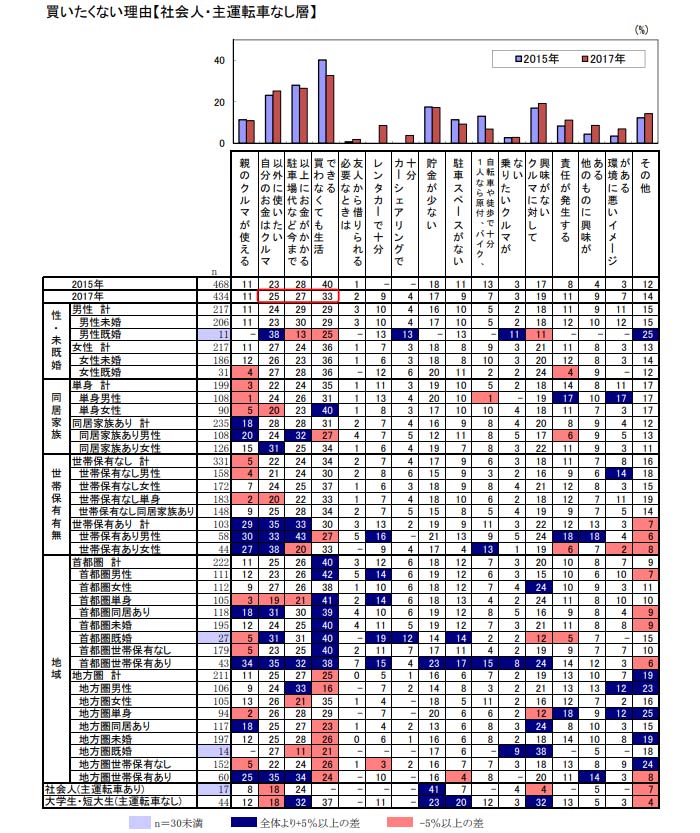

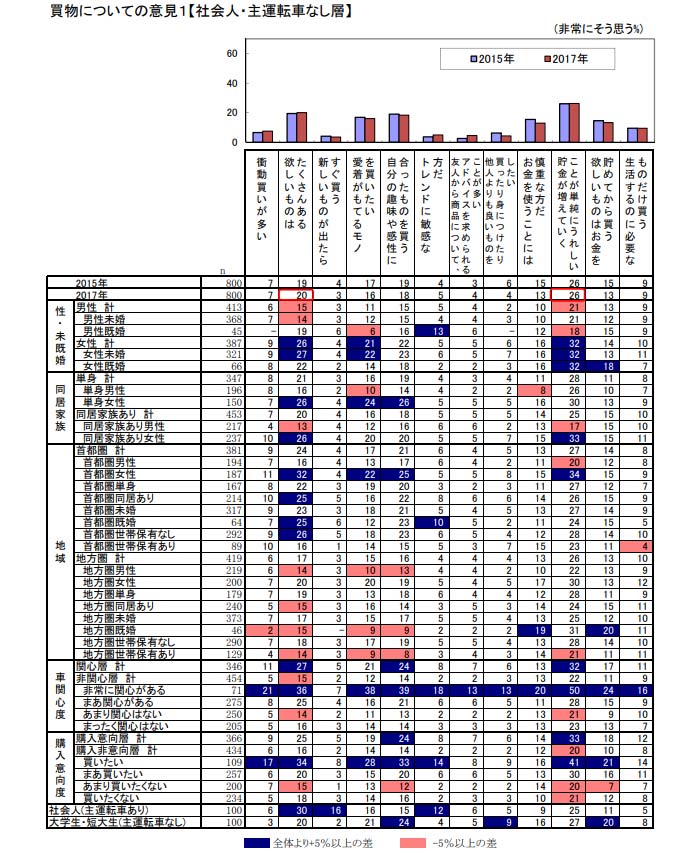

6.若年層分析

車の使用価値は認識しているものの、お金をかけてまで車を所有する意識は低い。

○車に関心のある層は4割強。3割弱は全く関心なし。

・関心が高いのは「男性既婚」「女性既婚」。

○車購入意向あり層は5割弱。非意向層が5割を超える。

・購入意向が高いのは「男性既婚」「女性既婚」「世帯保有あり層」と関心層とほぼ同じ。

・買いたくない理由は「買わなくても生活できる」「今まで以上にお金がかかる」「車以外に使いたい」。特に車の必要性が低いことが理由。

○車については経済的負担感を感じているものの、利便性向上のメリットも認識。

・「ガソリンや駐車場代など維持にお金がかかる」「購入するのに多くのお金がかかる」「重いものでも楽に運べる」「行動範囲が広げられる」がイメージ上位。

○貯蓄に積極的な堅実消費志向は変わらず。

・今後増やしたいものは消費よりも貯蓄。クルマ関連は1割にも満たない。

・消費に対する意見でも「貯金が増えていくことが単純にうれしい」「買物でローンや借金はしたくない」が高く、堅実的。

○「レンタカー」や「カーシェア」の利用意向は高い。

・「レンタカー」は6割弱、「カーシェア」は3割強が認知しており、4割強が「レンタカー」の利用経験あり。

・購入意向層では「レンタカー」7割強、「カーシェア」5割強、購入非意向層でも「レンタカー」4割弱、「カーシェア」2割強が利用意向あり。

○「自動運転車」への関心はあり、利用意向も高い。

・関心がある層は4割弱。

・7割弱が利用意向を示しており、「積極的に利用する」層も1割強。

■2017年度 乗用車市場動向調査(PDF):http://www.jama.or.jp/lib/invest_analysis/pdf/2017PassengerCars.pdf