帝国データバンクは12月17日、国内主要109行の預金・貸出金等実態調査(2020年9月中間期)を発表した。 国内主要109行(大手銀行7行、地方銀行64行、第二地方銀行38行)の2020年9月末および2019年9月末の預金、貸出金の残高および2020年9月中間期(2020年4月~2020年9月)、2019年9月中間期(2019年4月~2019年9月)の預金利息(支出)、貸出金利息(収入)の推移について調査・分析している。

新型コロナウイルス感染拡大に伴う経済停滞の緩衝材として、金融機関が存在感を示すなかでも、制度融資やリスケジュール対応など、銀行の柔軟な対応による事業者の倒産回避の功績は大きい。一方、SBIグループの“第4のメガバンク構想”による資本業務提携など地銀再編の動きがあるなかで、地方銀行の先行きを不安視する声も少なくないのが現状であった。

※ 2019年12月発表分(2019年9月中間期データ)は110行(大手銀行7行、地方銀行64行、第二地方銀行39行)を調査対象としていたが、2020年1月に徳島(第二地銀)と大正(第二地銀)が合併して徳島大正(第二地銀)となっているため、このレポートでは2019年9月中間期は2行合算の数値を1行分として集計している

※ 2020年10月1日に十八(地銀)と親和(地銀)が合併して十八親和(地銀)となっているが、9月末時点での数値を調査しているためこのレポートでは2行分として集計している

※ 大手銀行7行=三菱UFJ、みずほ、三井住友、りそな、埼玉りそな、新生、あおぞら

※ 各数値は各行の決算短信等(単体ベース)に記載されている数値(単位:百万円)を採用

■調査結果

– 2020年9月末の国内主要109行の預金は、846兆7341億6800万円となり、2019年9月末(771兆8480億5700万円)と比べ、74兆8861億1100万円増加(前年比 9.7%増)した。大手銀行(同11.0%増)、地方銀行(同8.1%増)、第二地方銀行(同7.8%増)の 3業態すべてで増加

– 2020年9月末の国内主要109行の貸出金は、570兆3878億5200万円となり、2019年9月末(539兆6799億2100万円)と比べ、30兆7079億3100万円増加(前年比5.7%増)。大手銀行(同5.7%増)、地方銀行(同5.4%増)、第二地方銀行(同6.9%増)の3業態すべてで増加

– 2020年9月中間期の国内主要109行の収支<貸出金利息(収入)-預金利息(支出)=本業利ざや>は、2兆7406億4500万円となり、2019年9月中間期(2兆8421億7100万円)と比べ、1015億2600万円の減少

– 地方銀行、第二地方銀行の計102行について、本店所在地(都道府県別)の地域別(9地域)にみると、すべての地域で預金・貸出金ともに増加。預金の増加率トップは「北海道」(11.0%増)、貸出金の増加率トップも「北海道」(8.2%増)

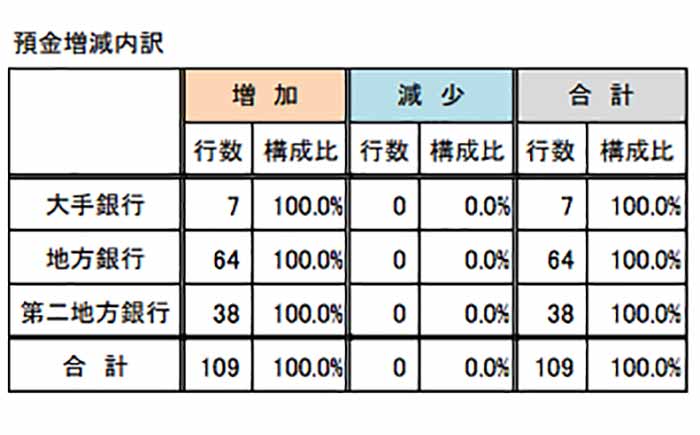

1.預金動向 ~全109行で増加、74兆8861億円増~

2020年9月末の国内主要109行の預金は、846兆7341億6800万円となった。過去3年間の推移を見ると、2018年9月末(753兆9763億2600万円)から2019年9月末(771兆8480億5700万円)は17兆8717億3100万円増加(前年比2.4%増)。2019年9月末から2020年9月末は74兆8861億1100万円増加(前年比9.7%増)した。大手銀行(同11.0%増)、地方銀行(同8.1%増)、第二地方銀行(同7.8%増)の3業態すべてで増加した。

業態別に増減の内訳をみると、大手銀行(増加7行、減少ゼロ行)、地方銀行(増加64行、減少ゼロ行)、第二地方銀行(増加38行、減少ゼロ行)となり、109行中 109行(構成比100.0%)のすべてで増加した。

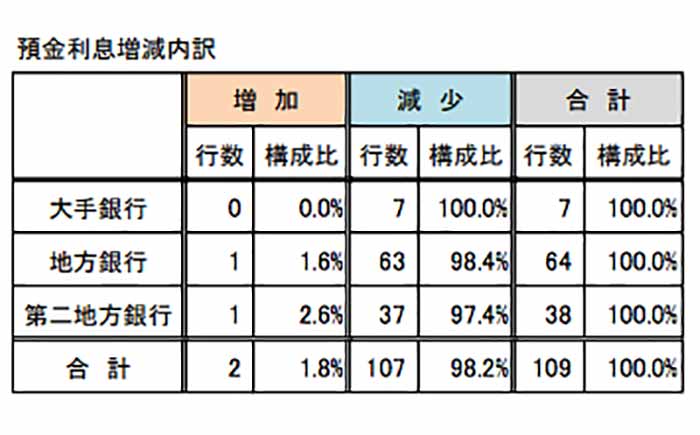

また、109行が2020年9月中間期(半年間)に預金者へ支払った預金利息は、2509億8100万円となり、2019年9月中間期(7682億8600万円)と比べ、5173億500万円減少(前年同期比67.3%減)。大手銀行(同 68.8%減)、地方銀行(同55.0%減)、第二地方銀行(同27.0%減)の3業態すべてで減少した。

業態別の増減の内訳は、大手銀行(増加ゼロ行、減少7行)、地方銀行(増加1行、減少63行)、第二地方銀行(増加1行、減少37行)となり、109行中107行(構成比 98.2%)で減少した。

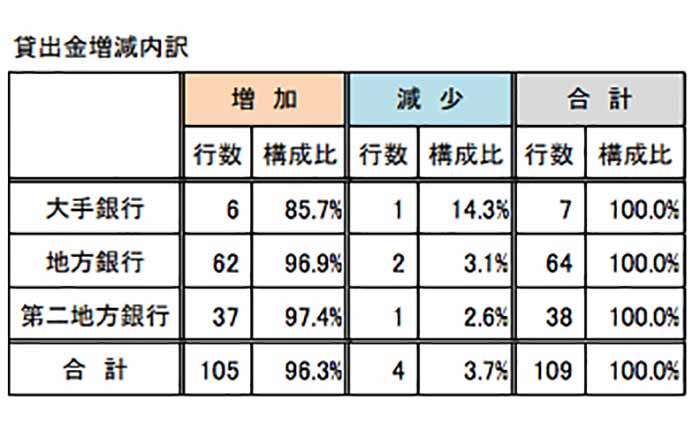

2.貸出金動向 ~109行中105行で増加、30兆7079億円増~

2020年9月末の国内主要109行の貸出金は、570兆3878億5200万円となり、2019年9月末(539兆6799億2100万円)と比べ、30兆7079億3100万円増加(前年比5.7%増)。大手銀行(同5.7%増)、地方銀行(同5.4%増)、第二地方銀行(同6.9%増)の3業態すべてで増加した。

業態別の増減の内訳は、大手銀行(増加6行、減少1行)、地方銀行(増加62行、減少2行)、第二地方銀行(増加37行、減少1行)となり、109行中105行(構成比96.3%)で増加した。

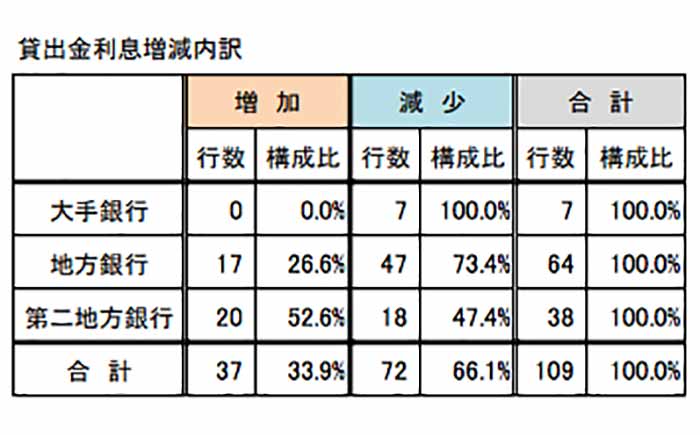

また、109行が2020年9月中間期(半年間)に融資先から受け取った貸出金利息は、2兆9916億2600万円となり、2019年9月中間期(3兆6104億5700万円)と比べ、6188億3100万円減少(前年同期比17.1%減)。大手銀行(同26.7%減)、地方銀行(同3.3%減)、第二地方銀行(同3.1%減)すべてで減少した。

業態別の増減の内訳は、大手銀行(増加ゼロ行、減少7行)、地方銀行(増加17行、減少47行)、第二地方銀行(増加20行、減少18行)となり、109行中72行(構成比66.1%)で減少となった。

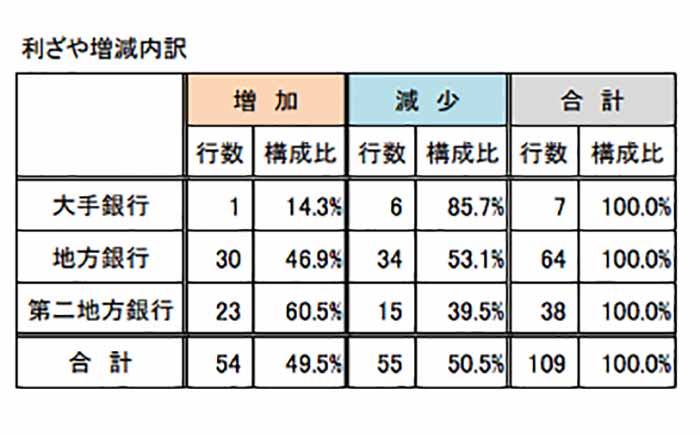

3.利ざや動向 ~109行中55行で減少~

2020年9月中間期の国内主要109行の収支<貸出金利息(収入)-預金利息(支出)=本業利ざや>は、2兆7406億4500万円となり、2019年9月中間期(2兆8421億 7100万円)と比べ、1015億2600万円の減少(前年同期比3.6%減)となった。大手銀行(同6.3%減)、地方銀行(同0.9%減)、第二地方銀行(同2.2%減)の3業態すべてで減少した。

業態別の増減の内訳は、大手銀行(増加1行、減少6行)、地方銀行(増加30行、減少34行)、第二地方銀行(増加23行、減少15行)となり、109行中55行(構成比50.5%)で減少した。

4.地域別動向 ~預金・貸出金の増加率トップは「北海道」~

地方銀行、第二地方銀行の計102行について、本店所在地(都道府県別)の地域別(9地域)にみると、2019年9月中間期と比べ、すべての地域で預金・貸出金ともに増加した。

預金の増加率上位は「北海道」(11.0%増)、「九州」(8.9%増)、「中国」(8.6%増)。貸出金の増加率上位は「北海道」(8.2%増)、「九州」(7.8%増)、「近畿」(6.6%増)。

一方、預金利息と貸出金利息は、すべての地域で減少した。預金利息の減少率上位は「関東」(60.9%減)、「中部」(53.7%減)、「九州」(53.2%減)。貸出金利息の減少率上位は「中国」(4.7%減)、「四国」(4.5%減)、「中部」(4.2%減)。

5.まとめ

2020年9月末の国内主要109行の貸出金は、570兆3878億5200万円となり、2019年9月末と比べ、30兆7079億3100万円増加(前年比5.7%増)した。2018年9月末と2019年9月末を比べると、8兆1031億900万円の増加(前年比1.5%増)であり、例年と比べて大幅に増加した。この背景には、新型コロナウイルス感染拡大に伴う社会情勢の変化がある。制度融資による資金調達を行った企業が多数あったほか、制度融資の対象外となった大企業においても新型コロナウイルス対応として資金調達する動きがあった。

また、2020年9月末の国内主要109行の預金は、846兆7341億6800万円となり、2019年9月末と比べ、74兆8861億1100万円増加(前年比9.7%増)した。これは、前述した制度融資などで企業が調達した資金は各企業の口座に入金されるため、預金の増加要因となった。また、個人に一律10万円が支給された特別定額給付金、中小企業・個人事業主向けに支給された持続化給付金なども増加要因となっている。

一方、109行が預金者へ支払った預金利息は、2019年9月中間期(7682億8600万円)と比べ2020年9月中間期(2509億8100万円)は減少。同じく貸出金利息も、2019年9月中間期(3兆6104億5700万円)と比べ2020年9月中間期(2兆9916億2600万円)は減少した。これに伴い、利ざやも減少し、前年同期比で 1015億2600万円減少(前年同期比3.6%減)している。

このコロナ禍においては、銀行を経由して企業に資金が注入されたことで、大いに倒産回避の効果があったものとみられる。一方、銀行の本業利ざやが悪化するなど、延命措置には副作用もある点に留意する必要があるだろう。今後は、地銀再編をキーワードとした金融界の再編や、今年11月に金融庁が設置した「事業者を支える融資・再生実務のあり方に関する研究会」などで議論されている事業性評価の動向が銀行決算に大きな影響を与えていくこととなるであろう。